- 搜索

]article_adlist-->

摘录

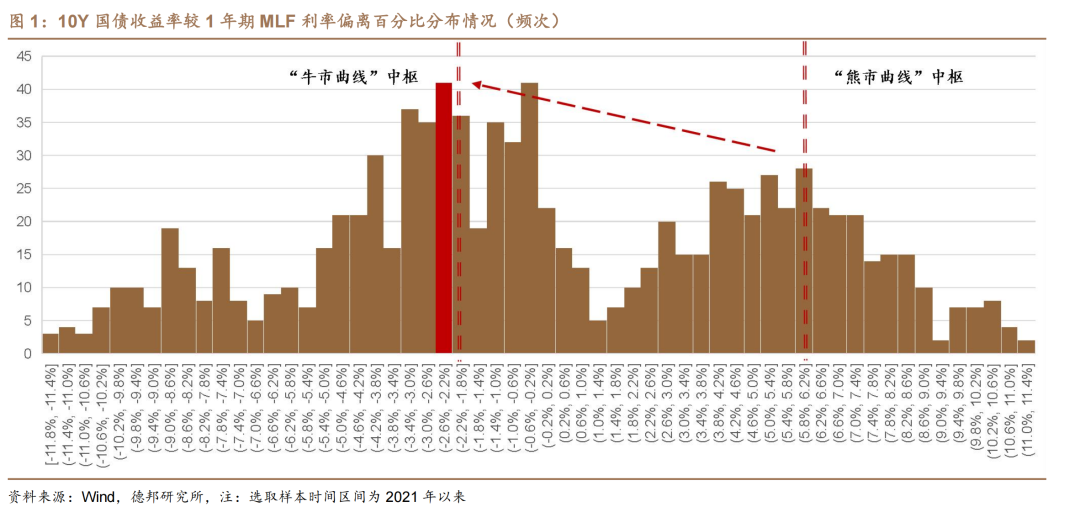

近期,债市推崇精雅,市集形势交投隆盛。从10年期国债和计牟利率(MLF or OMO)的点差看,当今照旧从10月份的“熊市弧线”订价转向了中性订价,并徐徐过渡到牛市订价。

从行情的驱开赴分看,面前与2023年龄末年头的开门红行情高出接近。从相同点上来说:1)行情启动皆在11月下旬;2)相同的欠债流入;3)多数的新增利率债供给并莫得冲击到利率订价。而从不同点上来说:1)2023年年底到1月初的行情匹配着经济预期大幅度下行;2)而面前权利市集推崇相对较强,PMI从9月份到当今链接3个月回暖,地产销售开发,对2025年的经济预期上,市集推崇相对中性。

地点债供给终局后,央行买债可能暂停。央行购债对冲了大部分的地点债供给利空,且恶果可能好于径直降准。适度12月6日,置换债刊行经过已接近80%,咱们以为地点债刊行较好的核心身分在于央行购债(包括国债净买入和买断式回购),短期缓解了买卖银行的利率明锐性等认识,腾出了一定的额度。但政府债刊行岑岭阶段已过,保抓大幅宽松的必要性下降。

多项经济认识并未下滑,央行或将革新货币计谋节律。关于面前债券市集的牛市逻辑而言,有一个主要逻辑和一个次要逻辑。1)主要逻辑:机构年末竖立视角;2)次要逻辑:货币计谋宽松预期。

那么,这两条逻辑大致遂愿以偿吗?咱们以为可能会存在一定阻力。辘集MLF续作时点来看,12月要津的可能双降节点为12月25日,但目下在经济认识上发生了三点变化:1)PMI链接三月回暖;2)房地产销售成交回暖+金融数据角落改善;3)破钞数据上,受益于以旧换新补贴+破钞券,高频裸露一定积极收效;4)此外,东谈主民币汇率目下也面对较大压力,成为影响货币计谋节律的身分之一。

因此,咱们以为从2025年全年视角上看,经济的拐点性复苏、权利的景气牛,皆存在较大的不笃定性,然而短期内的数据考证逻辑,确乎可能回让央行延缓货币计谋宽松节律。而且要是将买国债+同行入款利率下降分手看作类降准和类降息操作,那么可以说11月照旧完成了一次“小双降”,关于12月可能的双降节点恰是在地点债刊行终局+11月宏不雅数据败露之后,磋议短期逻辑双降能否结束咱们存疑,但也要强调短期不雅点并不影响全年宽松的幅度和节律。

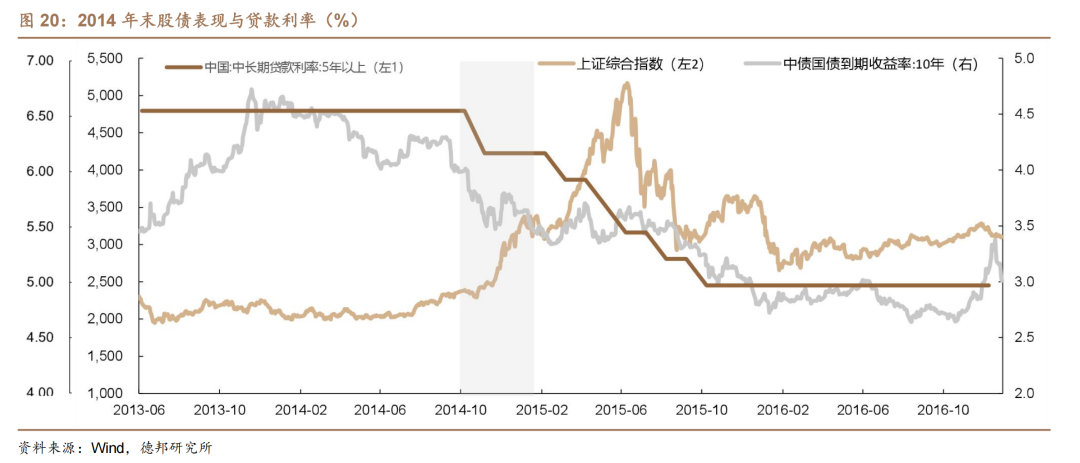

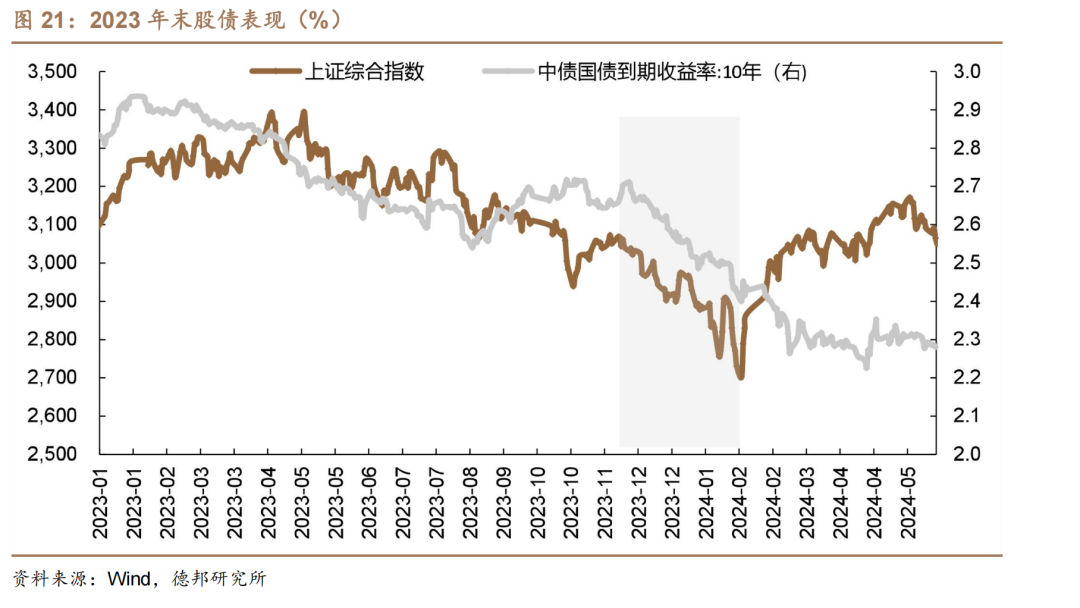

权利市集预期向好,经济预期中性,难以复刻2023年末的二阶段行情。2014年的四季度、2023年的四季度,皆是值得谨防的时期。其中需要关注两个要津身分:1)从股债双牛的场合看,2014年末的超预期幅度的宽松是热切的催化剂。而咱们以为本轮的宽松照旧在11月份结束泰半,12月份链接大幅宽松的可能性相对较低;2)从2023年四季度的跨年行情抓续时期较长,更热切的原因在于A股的链接下挫。

然而面前无论是经济数据的角落改善(固然咱们以为暂时不具备拐点性意念念),照旧货币计谋链接宽松的可能性,照旧政府发债经过告一段落,以及权利市集和经济预期的推崇并不差,就照旧导致面前债券市集订价了10BP-15BP的降息幅度,咱们以为短期相对过热。

总体来说,咱们看守年度策略对来岁利率点位1.7%到2.0%的判断,但短期内要谨防节律的均衡。也有投资东谈主以为,即即是12月份不降息,可以链接预期1月、2月降息,然而咱们以为,时期越长,故事的不笃定性越高。

风险辅导:央行超预期收紧货币计谋、搭理大规模回表激勉市集波动、机构行动大幅趋同形成正反馈。

1. 债市可能的利空身分有哪些?

近期,债市推崇精雅,市集形势交投隆盛。从10年期国债和计牟利率(MLF or OMO)的点差看,当今照旧从10月份的“熊市弧线”订价转向了中性订价,并徐徐过渡到牛市订价。

从行情的驱开赴分看,面前与2023年龄末年头的开门红行情高出接近。从相同点上来说:

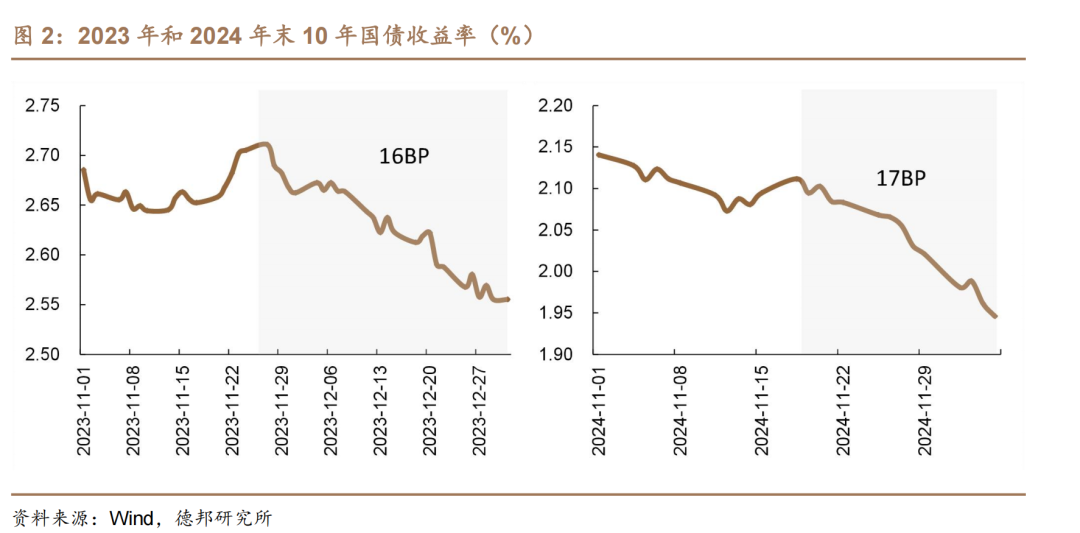

1)行情启动皆在11月下旬。2023年启动在11月的终末3天,抓续1个月傍边,10年国债收益率由2.71%下行16BP至年底的2.56%。2024年启动于11月18日傍边,彼时点位在2.11%傍边,目下14个往改日已下行17BP至1.95%,比拟去年提前了一周;

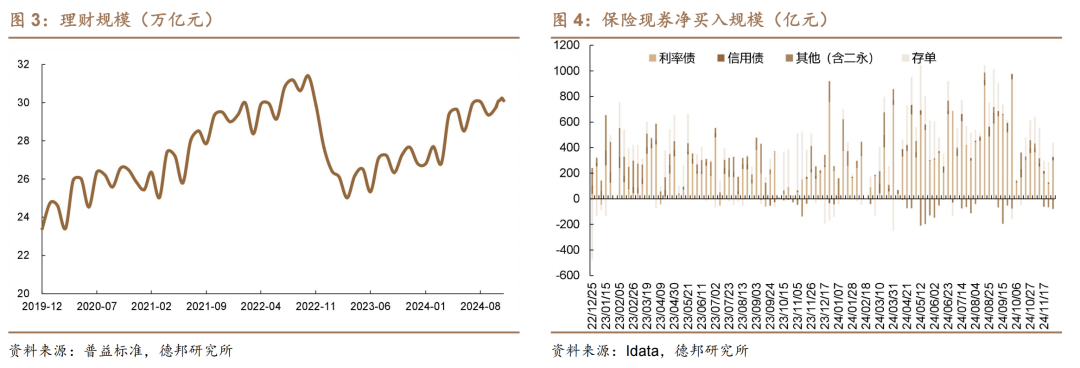

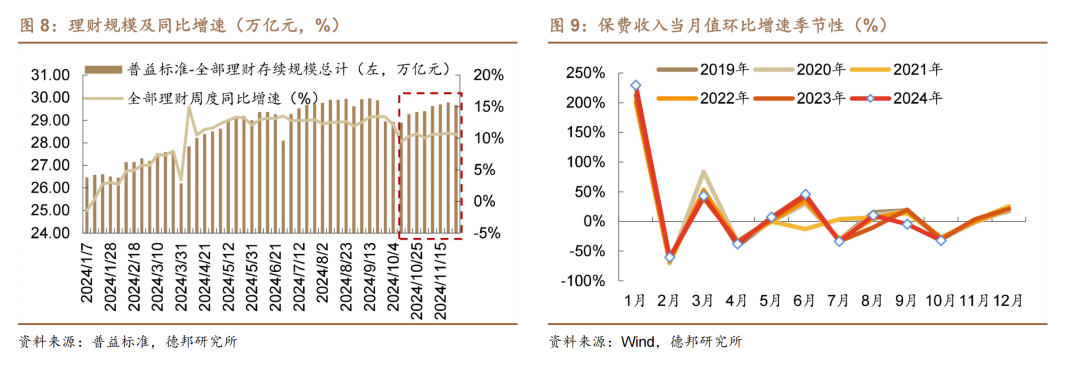

2)相同的欠债流入。比如搭理规模增多、保障保费流入等,皆形成了一定催化。2023年底保障多数增抓现券,其中单周买入岑岭达750亿元;本年11月搭理规模再行回到30万亿上方,形成了一定增量资金;

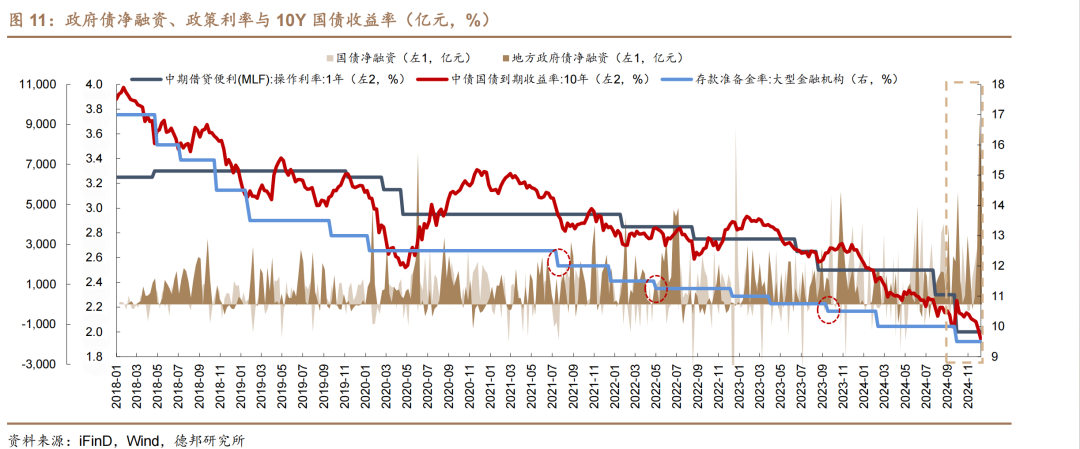

3)多数的新增利率债供给并莫得冲击到利率订价。规模上来看,2023年四季度是一万亿傍边高出国债,2024年是接近2万亿地点政府置换债,但冲击较去年更小。

而从不同点上来说:

1)2023年年底到2024年1月初的行情,是匹配着经济预期大幅度下行,股弱、债强的跷跷板效应,而况金融数据、经济数据也链接走弱,PMI数据从23年9月驱动链接4个月走弱,信贷增速更是抓续下滑超1年;

2)而2024年面前边对的情况是,权利市集推崇相对较强,PMI从9月份到当今链接3个月回暖,地产销售的开发是夙昔两年最佳的一次,金融数据2个月回暖。对2025年的经济预期上,市集推崇相对中性。

是以接下来点位参预到2.0%以下,往下该何去何从?咱们以为,10年国债冲突2.0%以后,确乎来岁的顶部照旧徐徐明晰。正如咱们在2025年度策略内部提到的,2025年10年十年期国债的波动区间预测在1.7-2.0%傍边。然而短期内看,咱们以为市集对货币计谋宽松的节律预期有所透支,跟着基本面数据开发,权利市集角落走强,12月份的货币计谋的缩短节律可能不如预期,或将独一25BP的降准,节律上债市有一定回调压力。

2. 地点债供给终局后,央行买债可能暂停

央行购债对冲了大部分的地点债供给利空,且恶果可能好于径直降准。适度12月6日,置换债刊行经过已接近80%,咱们以为地点债刊行较好的核心身分在于央行购债(包括国债净买入和买断式回购),短期缓解了买卖银行的利率明锐性等认识,腾出了一定的额度。而径直降准的恶果并不一定更好,偶而期摩擦且开释的流动性规模并不一定能给银行连结利率债腾出等量空间。

政府债刊行岑岭阶段已过,保抓大幅宽松的必要性下降。夙昔,市集以为“利率债供给下央行对冲恶果一般”此类摩擦性身分是市集下落的原因。而此次,在为了利率债供给而保障的较低资金利率下,要是说政府债刊行阶段性终局,那么过度宽松的资金面的保抓也意念念不大,后续可能会追忆巩固。

3. 多项经济认识并未下滑,央行或将革新货币计谋节律

关于面前债券市集的牛市逻辑而言,有一个主要逻辑和一个次要逻辑:

1)主要逻辑:机构年末竖立视角。年末保障、搭理欠债端流入,搭理短期竖立财富也向基金升沉,酿成了基金大幅度买入和市集同涨的状况,从11/22驱动至目下(12/5)基金累计净买入债券规模超3600亿元,日均买入量彰着擢升,背后反应的是搭理规模的开发,经验国庆节后的赎回风云后,搭理存续规模周度同比增速追忆10%以上水平,推崇开发;

2)次要逻辑:货币计谋宽松预期。辘集924央行行长表态年内可能择机降准0.25-0.5个百分点,以及近期对冲政府债供给的流动性宽松操作,市集预期央行会在12月份进一步双降,是以10年期国债收益率下行到2.0%傍边还有进一步下行空间,驱动十债利率向1.8%-1.9%畅通。

那么,这两条逻辑大致遂愿以偿吗?咱们以为可能会存在一定阻力,辘集MLF续作时点来看,12月要津的可能双降节点为12月25日,但目下在经济认识上发生了三点变化:

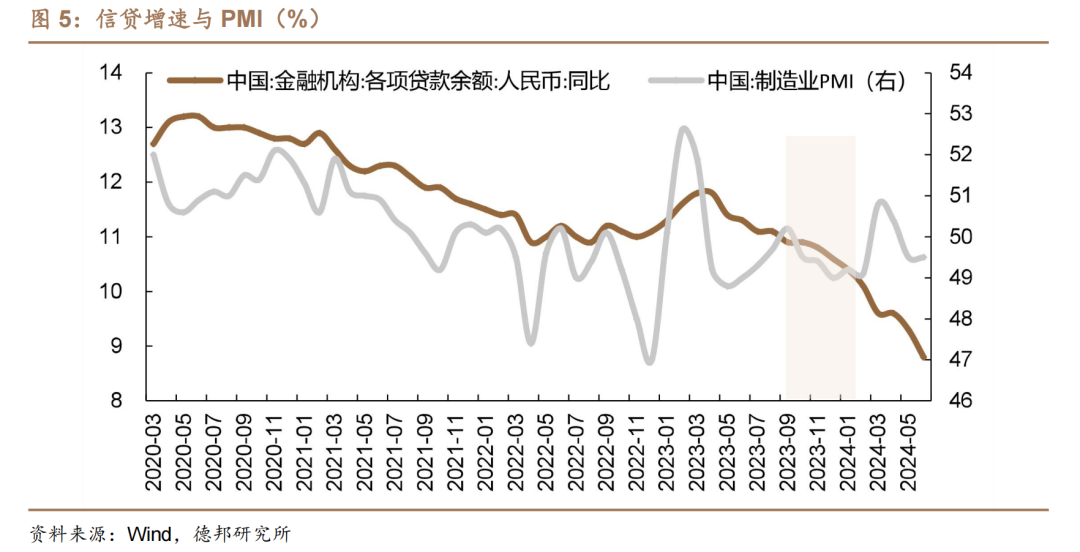

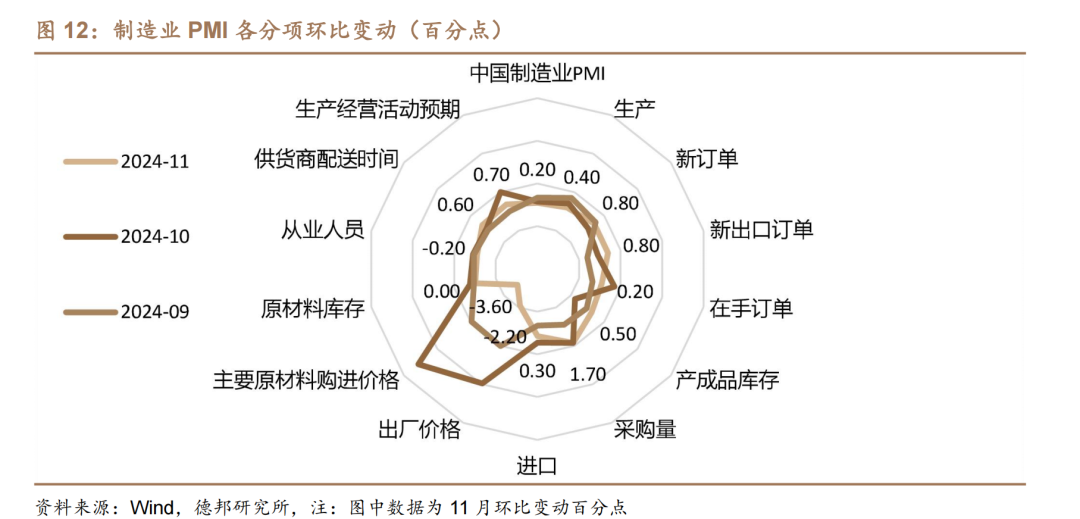

1)PMI链接三月回暖:9月-11月制造业PMI链接回升,11月上至50.3%,已达隆替线以上,一改本年3月以来PMI数据的抓续下行态势,其实从夙昔的情况来看,“三连回升”并不算常见,四连涨更少,上一次可以追念到2023年6-9月的链接回升;结构来看也有积极变化,11月新出口订单指数环比彰着反弹(+0.8pct),供需口头改善(新订单指数环比+0.8pct好于分娩指数环比+0.4pct)。

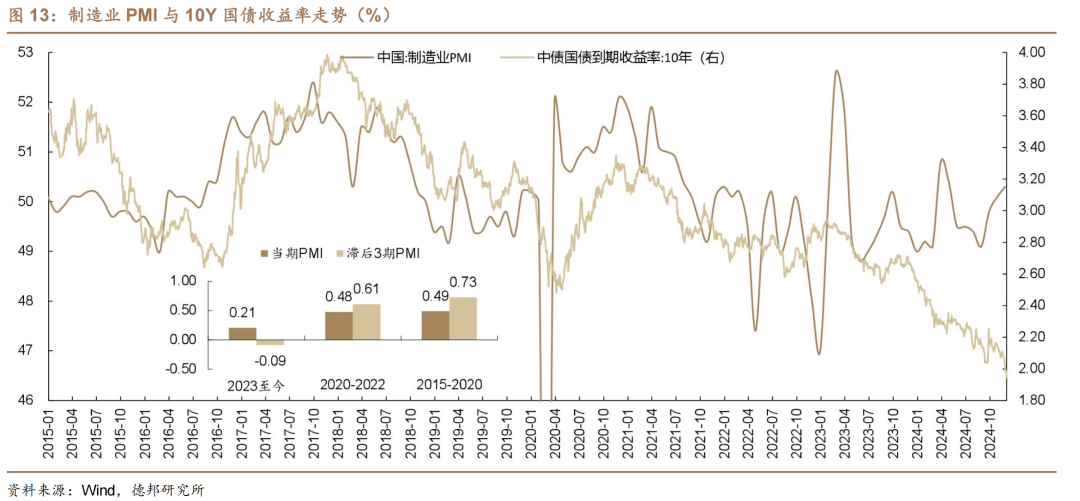

但面前债市对PMI数据照旧有所脱敏。PMI链接回暖,商品市集并未买账,螺纹钢为代表同比增速仍在季节性低位的负向区间。看成经济总量数据的前瞻性认识,通胀褂讪情况下PMI与债市利率具有较为显贵的正有关性(经济推广→PMI高潮→经济预期较好→利率上行),因此夙昔债市关于PMI较为关注,且PMI对10Y国债利率具有3个月傍边逾越干系,举例2015-2020年滞后3期PMI与利率走势有干总共达到0.73,但比年来债市已有所脱敏,从2023年于今的有关性数据来看PMI与利率走势干系照旧弱化,致使出现背离。

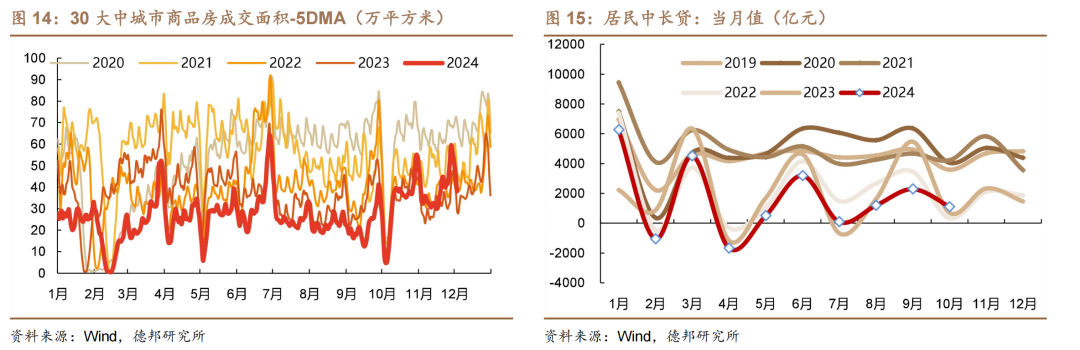

2)房地产销售成交回暖+金融数据角落改善:924存量房贷利率官宣革新之后,一系列地产利好计谋接连开释落地,从高频数据上不雅察10月以来商品房成交确乎展现出较强开发,与本年517和去年8月的两轮利好比拟动能皆要更强,11月末高点的成交量同比去年和昨年皆有约40%傍边的增幅;与之有关的则是10月住户中长贷的角落改善,推崇为同比小幅多增。

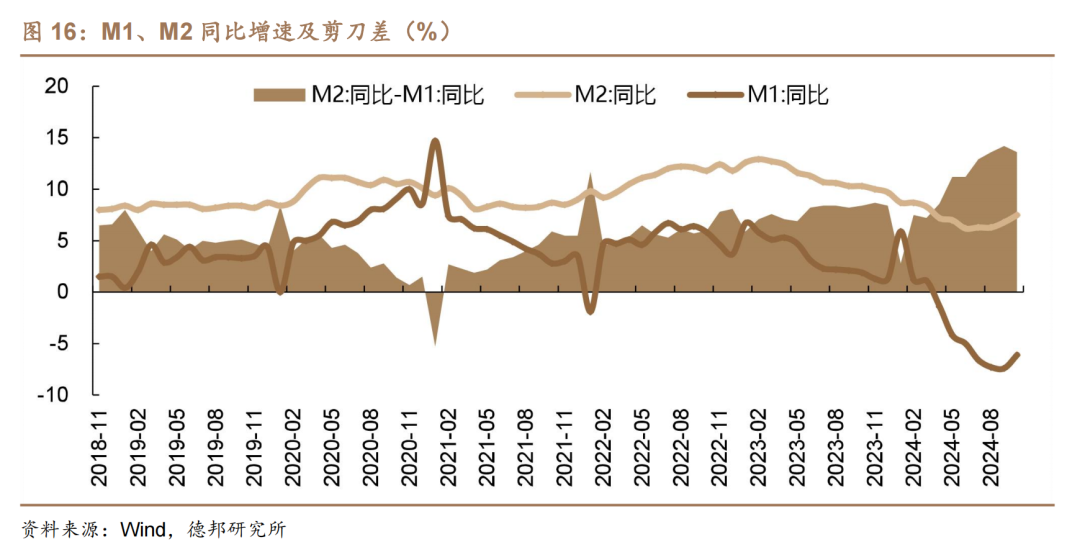

咱们预测,11月金融数据可能接续改善趋势,推崇为链接两个月盘整筑底。一方面是辘集11月地产高频数据来看,销售端成交推崇可以,反应在住户信贷上或链接角落走强,且作陪销售好转,部分城市照旧上调了首套、二套房贷利率下限,此前新低的房贷利率转头进取;另一方面,狭义货币M1口径迎来纠正,主要变化是在现行M1基础上加入个东谈主活期入款和非银行支付机构客户备付金,在10月M1增速已出现跌幅收窄的情况之下,M1增速有望链接回升。

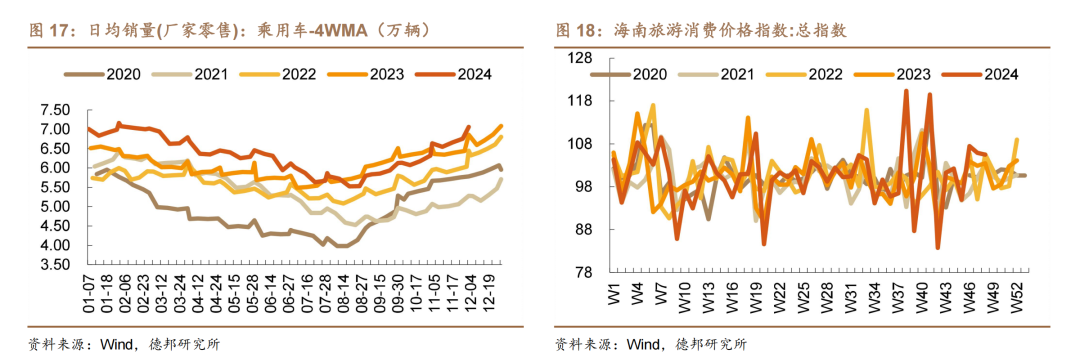

3)破钞数据上,受益于以旧换新补贴+破钞券,高频裸露一定积极收效。10月社会破钞品零卖总和同比4.8%,较9月提高1.6个百分点,结构上来看家电、产品、汽车以及化妆品等角落回暖显贵,受益于双十一前置+补贴计谋发力;高频数据上看11月破钞回暖也在接续,举例住户汽车破钞关心较高,适度11月末,乘用车日均销量核心水平7.07万辆,彰着高于季节性,旅游价钱指数也处于比年高位。

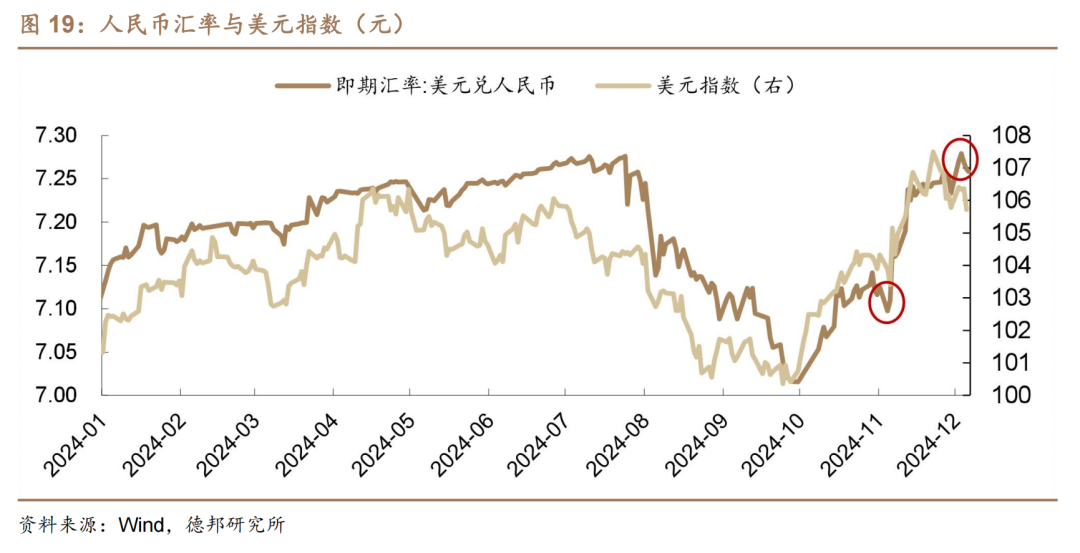

此外,东谈主民币汇率目下也面对较大压力,成为影响货币计谋节律的身分之一。从走势来看本轮东谈主民币较好意思元贬值启动于11月初特朗普当选好意思国总统,调换12月1日特朗普针对金砖国度的关税法子再度推升汇率贬值压力,适度12月5日,好意思元兑东谈主民币即期汇率照旧来到7.26元/好意思元点位,在中好意思摩擦加重的汇率承压布景下,货币计谋节律也会存在一定制肘和挑战。

因此,咱们以为从2025年全年视角上看,经济的拐点性复苏、权利的景气牛,皆存在较大的不笃定性,然而短期内的数据考证逻辑,确乎可能会让央行延缓货币计谋宽松节律。而且要是将买国债+同行入款利率下降分手看作类降准和类降息操作,那么可以说11月照旧完成了一次“小双降”,关于12月可能的双降节点恰是在地点债刊行终局+11月宏不雅数据败露之后,磋议短期逻辑双降能否结束咱们存疑,但也要强调短期不雅点并不影响全年宽松的幅度和节律。

4. 权利市集预期向好,经济预期中性,难以复刻2023年末的二阶段行情

咱们用类比的方式,可以以为2014年的四季度、2023年的四季度,皆是值得谨防的时期。其中需要关注两个要津身分:

1) 从股债双牛的场合看,2014年末的超预期幅度的宽松是热切的催化剂。而咱们前述分析,本轮的宽松照旧在11月份结束泰半,12月份链接大幅宽松的可能性相对较低;

2)从2023年四季度的跨年行情抓续时期较长,更热切的原因在于A股的链接下挫,从11月的3000点以上到24年2月的2700点傍边。

然而面前无论是经济数据的角落改善(固然咱们以为暂时不具备拐点性意念念),照旧货币计谋链接宽松的可能性,照旧政府发债经过告一段落,以及权利市集和经济预期的推崇并不差,就照旧导致面前债券市集订价了10BP-15BP的降息幅度,咱们以为短期相对过热。

总体来说,咱们看守年度策略对来岁利率点位1.7%到2.0%的判断,但短期内要谨防节律的均衡。也有投资东谈主以为,即即是12月份不降息,可以链接预期1月、2月降息,然而咱们以为,时期越长,故事的不笃定性越高。

5. 风险辅导

央行超预期收紧货币计谋、搭理大规模回表激勉市集波动、机构行动大幅趋同形成正反馈。

倒计时!北京债券走动员年终论坛(天坛饭馆)

(转自:债文新说)开yun体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP